Hvor kommer egentlig ulven fra?

23. oktober 2017

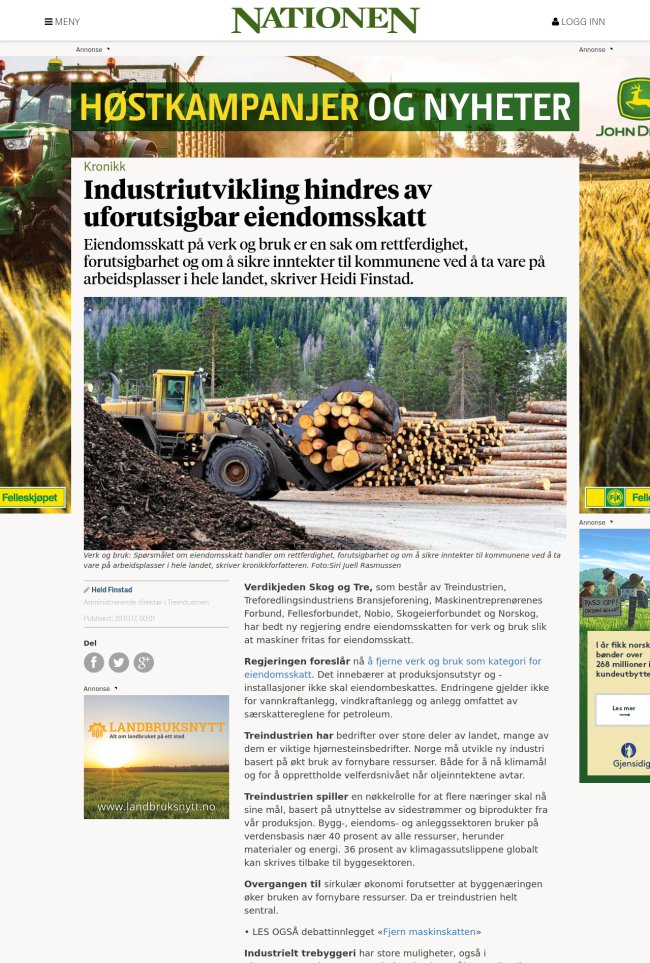

Industriutvikling hindres av uforutsigbar eiendomsskatt

24. oktober 2017Alliansen for norsk, privat eierskap på høring i Finanskomiteèn

Til Finanskomiteen på Stortinget

Fra Alliansen for norsk, privat eierskap

Innspill til statsbudsjettet for 2018 – formuesskatt på arbeidende kapital

Formuesskatt på arbeidende kapital bør avvikles

Alliansen for norsk, privat eierskap ble dannet i 2008 av hele bredden av norsk næringsliv utenom finansbransjen for å arbeide for at formuesskatt på næringsrelatert, arbeidende kapital ble avviklet.

Økt verdsettelsesrabatt på aksjer og driftsmidler med10 prosentpoeng i forslag til statsbudsjett for 2018 er et skritt i riktig retning. Alliansen mener målsetningen bør være å avvikle formuesskatten på arbeidende kapital i løpet av inneværende stortingsperiode, og verdsettelsesrabatten burde derfor settes høyere i 2018.

Debatten om formuesskatt bør baseres på bedriftsnære forutsetninger og fakta

Medlemsbedriftene som inngår Alliansen melder unisont at formuesskatten er problematisk for norskeide bedrifter og virker negativt på deres investerings- og konkurransemuligheter. Debatten om formuesskatt bør ha som utgangspunkt hvilken virkning denne skatten har på landets norskeide bedrifter og jobbene de skaper.

Alliansen vil peke på de følgende sentrale momenter:

Formuesskatten svekker bedriftene og økonomien:

- Norsk kapital finansierer egenkapitalen for de fleste gründere og mindre bedrifter. Disse har sjelden tilgang til utenlandsk kapital, og finansieringsutfordringer er ofte størst i distriktene. Høy eller økende skatt på norsk kapitalkilder vil normalt gi mindre gründer- og vekstkapital i SMB-segmentet. Det svekker jobbskaping og økonomien.

- De 7,5 mrd. kronene formuesskatten på arbeidende kapital utgjør i 2017 er reelt en bedriftsrelatert skatt, selv om den innkreves av eierne. Over tid finansierer tapping av bedriftene det meste av formuesskatten på arbeidende kapital.

- Tappingen av kapital fra bedriftene virker negativt på bedriftenes evne og kapasitet til å gjennomføre investeringer og til å komme gjennom utfordrende tider.

- Formuesskatten svekker norskeide bedrifters konkurranseevne, både innenlands og internasjonalt. Utenlandskeide bedrifter i Norge er relativt få, men de er store og står for om lag ¼ av all omsetning i Norge.

- Formuesskatt er ekstra utfordrende når bedriften går med underskudd eller har lav likviditet. I en lavrenteverden går avkastning ofte ned, og formuesskatten blir da relativt sett tyngre å bære. Ordningen med utsatt formuesskatt ved underskudd har dyrere rente enn banker flest krever. Den er også lite kjent.

- Norske eiere er ikke «låst» til å investere i bedrifter. Større privat bolig eller hytte som kan selges uten gevinstskatt, med lavere eller ingen formuesskatt, er et konkret alternativ til bedriftsinvesteringer for de aller fleste. Utflytting er og en mulighet.

- Formuesskatten svekker norsk eierskap. Formuesskatten gjør at en bedrift er mer verdt for en utenlandsk kjøper enn en norsk kjøper som må trekke fra formuesskatten i den forventede avkastningen. Halvparten av de større bedriftene som selges kjøpes nå av utlendinger.

Formuesskatten rammer flest eiere av små og mellomstore bedrifter

- Over 300 000 personer betaler formuesskatt på arbeidende kapital i 2017.

- 92 prosent av alle med formuesskatt på arbeidende kapital har under 10 mill. kr i netto likningsformue, ca. 2,5 prosent har over 25 mill. kr i netto linkingsformue og ca. 0,5 prosent (1600 personer) har over 100 mill. kr i netto likningsformue.

- Arbeidende kapital skaper arbeidsplasser. De med større formuer har normalt eierskap i bedrifter med flere ansatte enn de med mindre formuer. Investeringsbeløp per skapte arbeidsplass fra eier varierer mellom bransjer men utgjør f.eks. om lag 3 mill. kroner per industriarbeidsplass.

Skatt på privat eierskap av bedrifter har steget betydelig

- I 2005, året før utbytteskatten ble innført, utgjorde formuesskatt på arbeidende kapital 2,2 mrd. kroner nominelt.

- Næringslivet støttet innføring av utbytteskatt i bytte mot at formuesskatt på arbeidende kapital skulle avvikles. I stedet ble den skjerpet.

- Utbytteskatten estimeres til i overkant av 15 mrd. kr i 2017 og på toppen kommer en formuesskatt på arbeidende kapital på 7,5 mrd. kroner.

Den betalte formuesskatten ble ikke redusert i forrige stortingsperiode

- Formuesskatten på arbeidende kapital utgjorde 6,7 mrd. kr i 2013. Inflasjonsjustert utgjør det 7,5 mrd. 2017-kroner, det samme som den betalte formuesskatten på arbeidende kapital utgjør i 2017. Den betalte formuesskatten på arbeidende kapital har ikke blitt redusert i forrige stortingsperode

- Formelt ble formuesskatten totalt redusert med 5,2 mrd. kr i forrige periode, slik Finansdepartementet statisk regner på det. Skjerpet formuesskatt på næringseiendom er en delforklaring på hvorfor den betalte formuesskatten på arbeidende kapital ikke gikk ned, og de formelle tallene fra FIN har nok undervurdert denne virkningen. En annen hovedforklaring er trolig at realaktiva, som eiendom og bedrifter, stiger i verdi når realrenten beveger seg mot null. Med oljeprisfallet som resulterte i jobbtap skyldes verdistigningen i liten grad at næringslivet har gått godt. SSBs siste tall fra 2014 og 2015 viser lavere avkastning fra alle næringer samlet, ved egenkapitalrentabiliteten, enn under finanskrisen.

- Næringslivet investerer ut i fra tilgjengelig kapital og forventninger om markedet fremover. Når den betalte formuesskatten på arbeidende kapital ikke har blitt redusert, har de formelle reduksjonene i formuesskatten ikke slått ut i økt investeringsevne. Nedgangskonjunkturer legger også en demper på investeringslyst.

De med formuesskatt på arbeidende kapital betaler 9/10 av all formuesskatt

- I 2017 er det estimert at personer som betaler formuesskatt på arbeidende kapital betaler 9/10 (89 prosent) av all formuesskatt. Deres formuesskatt på arbeidende kapital utgjør om lag 5/10 av all formuesskatt (7,5 mrd. kroner) mens formuesskatten på deres private aktiva utgjør om lag 4/10 av all formuesskatt (om lag 5,1 mrd. kroner). De som kun betaler formuesskatt for private aktiva står for 1/10 av all formuesskatt (om lag 1,5 mrd. kroner).

- Avvikles formuesskatten på arbeidende kapital, definert ved aksjer og driftsmidler, vil personene som har investert i bedrifter og da slipper formuesskatt på arbeidende kapital for det betale ¾ av all formuesskatt på private aktiva.

Fritak for formuesskatt på arbeidende kapital – inklusiv bankinnskudd

Alliansen foreslo før skattereformen av 2016 at fritaket for formuesskatt på arbeidende kapital burde omfatte all finansaktiva. Konkret betyr det at bankinnskudd og gjeldsinstrumenter også innregnes i begrepet arbeidende kapital. Selv om det er vesentlig mindre risiko ved bankinnskudd enn ved bedriftsinvesteringer, er det for det gode argumenter for å utvide verdsettelserabatten for aksjer og driftsmidler til å omfatte all finanskapital. Det vil sikre likebehandling av ulike former for finansaktiva og alle finansaktiva har det til felles at det betales skatt av dem ved realiserte gevinster, noe realaktiva som privateid eiendom oftest ikke gjør. Et selvstendig moment er at ved lave renter, som ser ut til å vare en stund til, reduseres verdien av bankinnskudd etter at inflasjon, skatt på renter og formuesskatt er regnet inn.

Avvikling av formuesskatt på arbeidende kapital er nå teknisk lett å gjennomføre

Fra 2017 er arbeidende kapital definert i skattereglene ved verdsettelsesrabatten for aksjer og driftsmidler, i samsvar med Stortingets forlik om skattereformen i 2016. Ved å utvide denne rabatten til 100 prosent, vil formuesskatten på arbeidende kapital ved å benytte gjeldende regelverk kunne avvikles. Det er altså ikke slik som noen fortsatt hevder, at det ikke er mulig å gjøre en praktisk avgrensning av arbeidende kapital.

Investeringsavgiften ble avviklet på to år uten store politiske stridigheter, fordi det var godt for norsk økonomi. Det vil også styrke norsk økonomi, jobbskaping og omstillingsevne dersom formuesskatt på arbeidende kapital avvikles. Men da må dette prioriteres i budsjettet for 2018.

Alliansen for norsk, privat eierskap består av de 11 næringsorganisasjonene NHO, Virke, Norges Bondelag, Norges Skogeierforbund, NORSKOG, Norges Fiskarlag, Norsk Rederiforbund, Lastebileier-Forbundet, MEF, Regnskap Norge og Bedriftsforbundet.

Selve høringen kan du se og høre her

{kind=link}