Ny skole i tre skal samle hele byen

11. oktober 2017

Tvil om effekten av myrforbud

11. oktober 2017Hovedtrekk i virkesmarkedet

Arne Rørå

Arne Rørå, adm.dir. NORSKOG

Det nordiske virkesmarkedet har vært igjennom en periode hvor det er vanskelig å finne en eneste kurve som ikke viser en positiv utvikling, med unntak for den finansielle situasjonen i Norske Skog Industrier og et marked på furu trelast, som fortsatt preges av valuta/betalingssituasjonen i Nord Afrika. Aktiviteten og etterspørselen etter råvare fra våre viktigste markeder, Norge, Sverige og Tyskland, er høy. I Norge er avvirkningen for første halvår høy og ny rekord kan bli satt i år, hvis tendensen fortsetter.

Virkes strømmene i Europa er i endring – kartet omskrives

Med et Europa som er i ferd med å gjenvinne seg etter finanskrisen i 2009 med økende byggevirksomhet som resultat så ser vi store endringer i flyten av skogbasert råvare og ferdigvare. Store investeringer i ny svensk og finsk treforedlingsindustri begynner å påvirke etterspørselen. Nedleggelse av norsk industri påvirker tilbudet av råvare. USA har innført toll på trelast fra Canada pga. statlige canadiske subsidier, noe som åpner veien for europeisk eksport av trelast til USA. Devaluering av rubelen har økt eksporten av virke fra Russland til Finland. En langvarig vekst i Kina har ført til en jevn økning i import av tømmer, trelast og tremasse. Russland, og New Zealand/ Australia har blitt hovedleverandører til Kina. Det kan nevnes at Kina i dag er på en importtakt tilsvarende et årlig volum på 30 mill. m3 med trelast og 50 mill. m3 med rundtømmer!

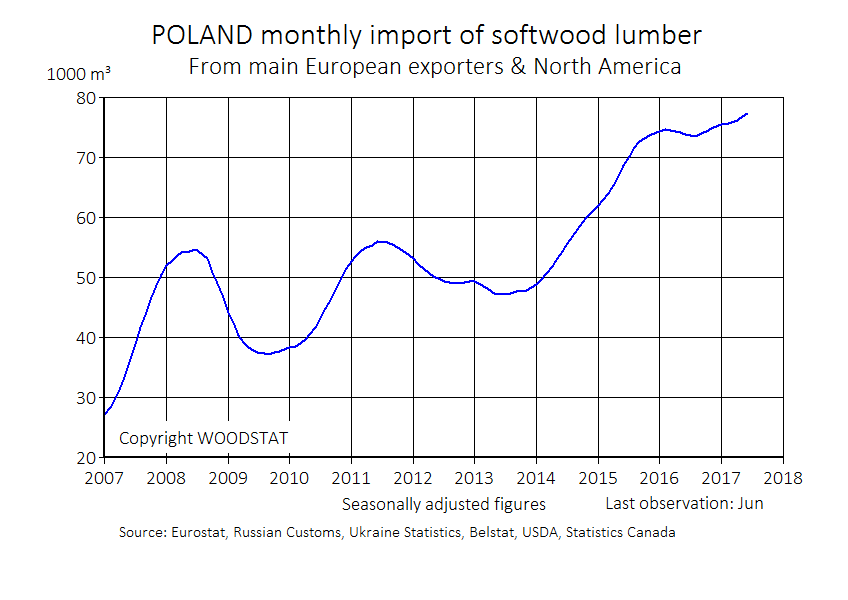

Tømmermarkedet i Østersjøbassenget er nå et av verdens mest aktive markeder og står for om lag 20% av verdens handel med softwood (gran og furu) og 29% av verdens handel med temperate hardwood (hovedsakelig bjørk). Sverige og Finland er de største importørene av tømmer, men de siste årene registrerer vi en kraftig vekst i Tyskland og faktisk også i Polen. Polsk byggenæring er inne i en positiv markedsutvikling, noe som også slår ut ikke bare i import av tømmer, men også i høy vekst i import av trelast. For 3 år siden eksporterte Sverige150.000m3 trelast til Polen, i år kan eksporten nå opp i 350.000m3, dette er på nivå med Sveriges salg av trelast til Frankrike. Salg til Polen er i seg selv ikke så interessant, men det fremstår som eksempel på at Europa henter seg inn og nye muligheter oppstår. Muligheter den svenske industrien har benyttet godt. Svensk industri tar markedsandeler fra den tyske industrien i det polske markedet. Og det som er godt for svensk trelast industri er ofte godt for norsk sagtømmerproduksjon.

De viktigste tømmerstrømmene de siste 5 år har vært:

Norge til Sverige (Softwood, gran og furu). Kraftig vekst etter nedleggelsen av norsk industri.

Latvia til Sverige (Softwood og hardwood, diverse løvtreslag)

Russland til Finland (Softwood og Hardwood)

Estland til Sverige (Hardwood)

Eksporten fra de Baltiske land er nå avtagende pga økt innenlands forbruk.

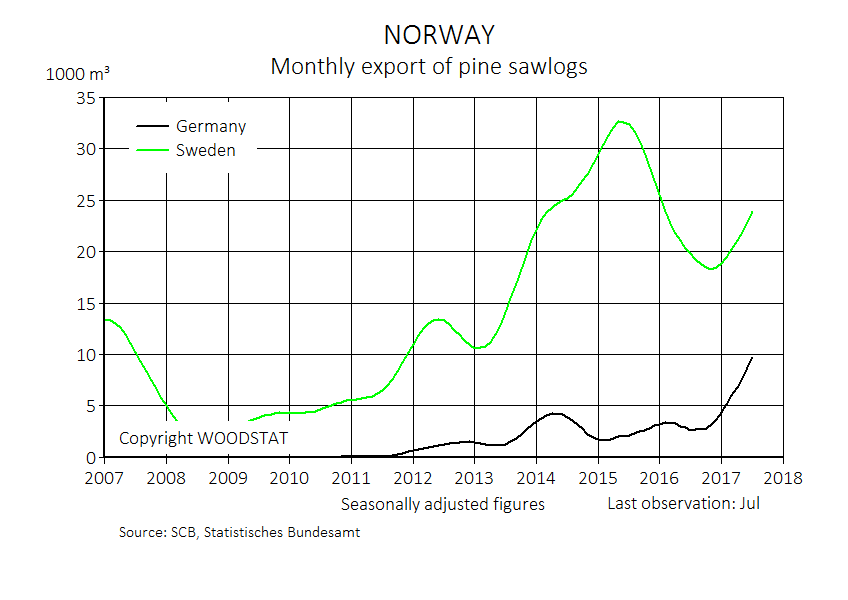

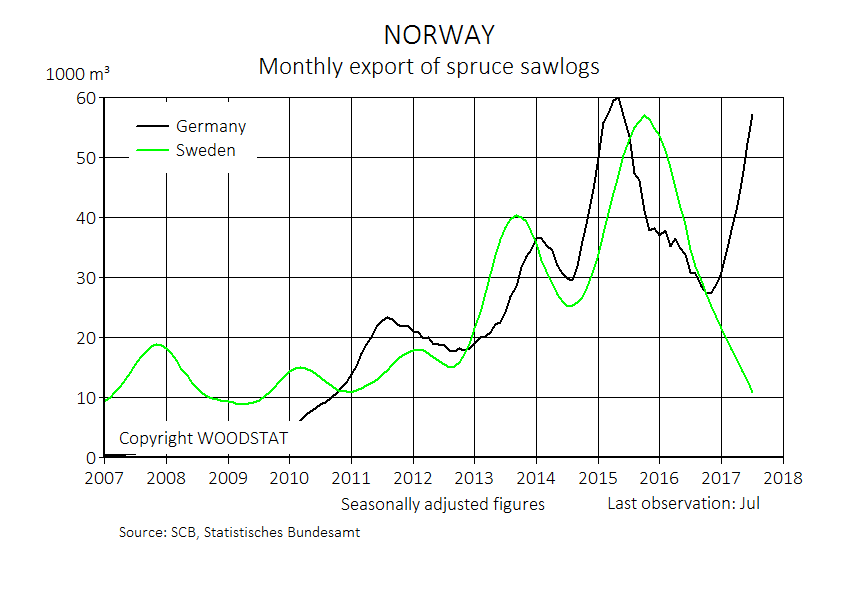

Tyskland er en av verdens største importører av softwood rundtømmer. I 2008 var Tyskland en netto eksportør av rundtømmer med et volum på 1,6 mill m3. I 2015 var de en netto importør av rundtømmer på 5,3 mill m3 og virket ble hovedsakelig kjøpt i Polen, Tsjekkia, Frankrike, Nederland, Norge og Belgia. I 2015 var det samlede tyske forbruket av både hardwood og softwood rundtømmer på 50 mill m3. Importandelen er derfor fremdeles lav, men fra Norge har det vært en markant økning av sagtømmereksporten til Tyskland. Samtidig er den norske eksporten av grantømmer til Sverige tilsvarende redusert.

Sagtømmer markedet på lang sikt

Det er vanskelig å spå, særlig om fremtiden. Men, noen hovedtrekk begynner å utkrystallisere seg. I en markedsanalyse Wood Resources International har gjort for NORSKOG konkluderer de med følgende underliggende trender som påvirker sagtømmermarked og priser for perioden 2017-2025:

- Økende etterspørsel etter softwood trelast i Europa.

- Økende trelast eksport fra Europa til USA, Midt Østen, Nord Afrika, Asia

- Minimal vekst i Russisk trelasteksport til USA og Europa.

- Økt trelast produksjon i Sverige, Finland, Latvia, Polen og antakelig Tyskland.

- Økt etterspørsel etter sagtømmer i Nord-Europa

- Fremdeles mulig å øke avvirkningen i Sverige, Finland og Latvia.

- Høyere trelastpriser i neste ti-årsperiode enn den forrige.

- Økte sagtømmer priser i neste tiårs periode sammenlignet med den forrige.

Flere faktorer skaper likevel usikkerhet for fremtiden. Betydningen av Brexit både for byggeaktivitet i England og valuta er vanskelig å forutsi. Den politiske uroen i Nord Afrika er ikke avklart og USA har for tiden et uforutsigbart politisk klima. På den annen side er det en sterk positiv trend i Europa mhp. økt bruk av tre i bygg. Det grunn til å konkludere med at for skogeierne betyr summen av de trender vi ser en langsiktig positiv utvikling for etterspørselen etter virke både mhp volum og pris.

Sagtømmermarkedet på kort sikt

Byggeaktiviteten i hovedmarkedene, Norge og Sverige er god, noe som borger for fortsatt god etterspørsel og stabilt prisnivå. Aktiviteten i Norge har gått noe ned siste år, men er likevel på det nivået den var før finanskrisen.

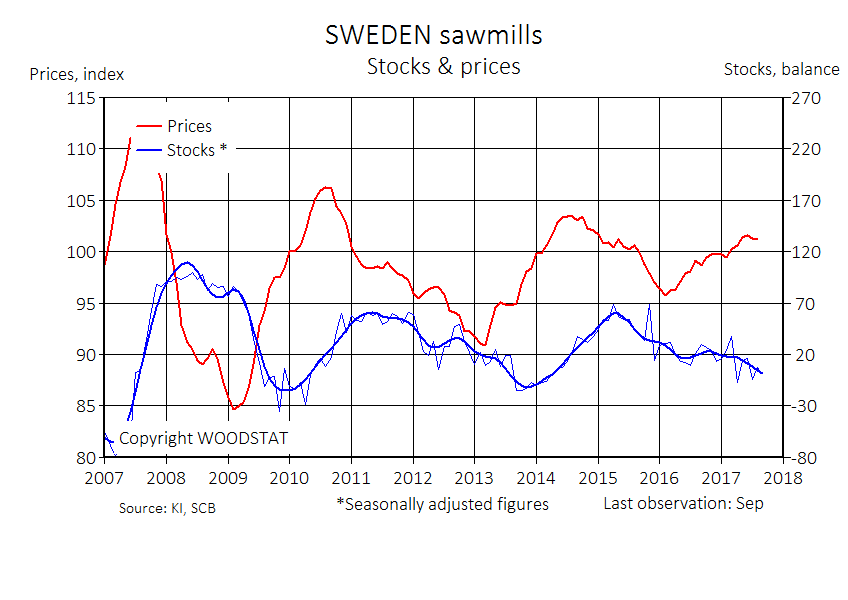

I Sverige registrerer vi lave lager av ferdigvare hos sagbrukene, og ikke minst så er forholdet mellom lager og trelastpriser positivt med hensyn på markedsutviklingen.

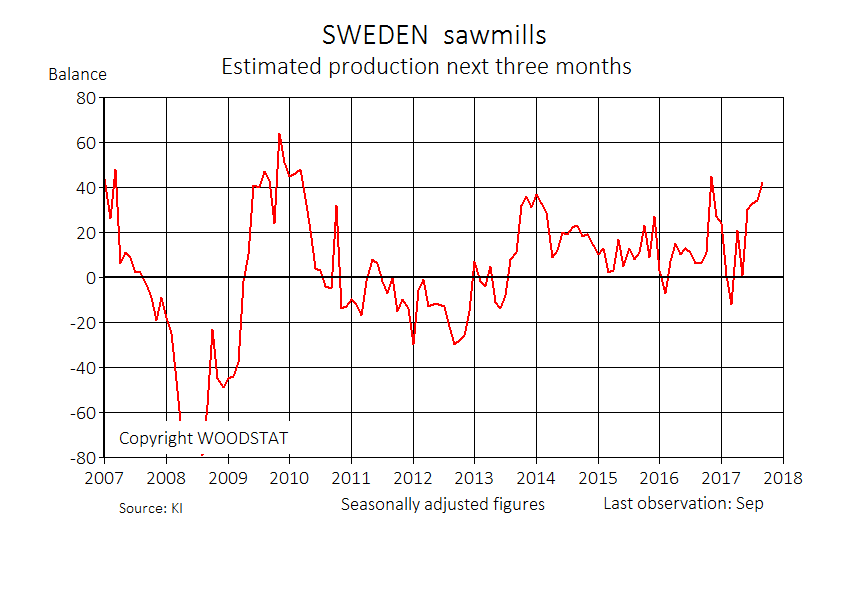

De svenske sagbrukene er også positive i sin vurdering av produksjonen den nærmeste tida framover.

Sagtømmerprisen i Norge er nå på et forholdsvis høyt nivå og vi må tilbake til 2007/2008 for å finne samme prisnivå, men da var trelastprisen vesentlig høyere. Fra våren og fremover har svenske og tyske sagtømmerkjøpere drevet opp prisen i Norge. Vi er nok nå nær en smertegrense på pris for de norske sagbrukene, så det kommer neppe nevneverdige prisøkninger på sagtømmer før trelastprisen skyter i været. Vi er derfor på vei inn i en periode med utflating på pris, selv om det nok kommer til å være enkelte gode priser på tilfeldige spotsalg i blant. Se også kommentarer fra Virkesdirektør i Bergene Holm AS, Terje Brende.

Valuta

Svensk skogsindustri er eksport orientert og valutautviklingen er nå ikke i industriens favør. Siden begynnelsen av sommeren har USD og Britisk pund falt henholdsvis 11% og 9% målt mot den svenske krona. Det er 3 år siden dollaren lå så lavt og nær 20 år siden pundet var på dette nivået. Dette påvirker lønnsomheten kraftig og får effekt for den svenske industriens kjøpekraft og dermed også for norske tømmerleverandører.

Dollaren har også falt mot norsk krone, ca. 5%, siden starten av sommeren. Euroen svinger en del, men er nå på samme nivå som i mai. For norsk industri er valutasituasjonen relativt god i forhold til de markeder norsk industri selger til.

Flismarkedet

Flismarkedet opplever økt etterspørsel og aktørene posisjonerer seg for framtida. Fra 2014-2016 økte den svenske importen av flis med 40%. Fra vinteren 2015 til vinteren 2017 har flisimporten til Sverige økt fra 70.000 tonn i måneden til 140.000tonn. Latvia er hovedleverandør deretter fulgt av Norge, Estland og Finland. Hovedårsaken er oppstart av et biomasseforbrukende kombinert varme og kraftproduserende verk i Stockholm. Dette forbruker 12.000m3 flis om dagen.

I Danmark er også flisforbruket til varmeverk kraftig økende. Dette er en god utvikling for sagbrukene, men for norske bruk er transportavstanden lang og flisa er pga. lav verdi pr volumenhet transportømfintlig.

Massevirke markedet

Prisen på tremasse har økt gradvis og er nå på det høyeste nivået siden vinteren 2015 målt i USD. Denne veksten er i stor grad drevet av sterk kinesisk etterspørsel. Massevirkeprisene har omsider begynt å dreie oppover igjen. Vi registrerer at prisen på ferdigvare og råvare i stadig mindre grad er korrelert. Det eksporteres nå drøyt 2 millioner m3 massevirke og ca 1 mill m3 flis fra Norge til Sverige. Finsk-svenske Stora Enso, er den dominerende aktør med en import på 1,7 mill m3 rundvirke. I tillegg kjøper svenske Södra, Holmen og SCA massevirke i Norge. Anslagsvis 50.000m3 går i år til Tysk treforedlingsindustri.

Masevirkemarkedet preges nå av oppstart av ny kapasitet i Sverige og Finland. Metsä Fibers nye fabrikk i Äänekoski startet opp i august og vil gradvis øke kapasiteten til full produksjon uti 2. kvartal 2018. SCAs utbygging på Östrand er forsinket, men produksjonen vil starte opp mot slutten av andre halvår 2018. På Södras anlegg i Värö er produksjonsøkningen i full gang, men på deres anlegg i Mörrum har det vært oppstartsproblemer, men de er av kortvarig art. I Sør-Sverige og Norge vil disse to siste påvirke etterspørselen etter massevirke. Södra var tilnærmet borte fra det norske markedet etter nedleggelsen av Tofte, men har på nytt begynt å posisjonere seg i markedet.

Basert på de produksjonsøkninger som vi i dag kjenner til vil verdens produksjon av tremasse øke i løpet av de neste to årene øke med ca 10% eller om lag 6 millioner årstonn i forhold til dagens produksjon. Det blir vekst i produksjonen både av langfibret og kortfibret masse. Sannsynligvis vil noen eldre produksjonslinjer bli lagt ned etter hvert, men det økte utbudet vil påvirke prisen på tremasse og dermed kunne få negativ effekt på massevirkeprisen. Danske Bank i Sverige har en prognose for prisutviklingen på langfibret sulfatmasse som tilsier en nedgang på ca 40 USD/tonn eller ca 13% . Dette kan virke som et kraftig prisfall, men det er likevel 7% høyere enn gjennomsnittet de siste 5 år.

Men, med økt produksjon følger også økt etterspørsel etter massevirke. Den nye kapasiteten medfører en langvarig økt etterspørsel etter massevirke, også fra norske skoger. Vi opplever nå at massevirkekjøperne posisjonerer seg i forhold til å sikre seg volumer i fremtiden. Vi tror at konkurransen om virket vil motvirke prisfallet på masse og vi vil se svakt økende priser fremover. Massevirkeprisene har økt i løpet av året og vi forventer prisøkning både for furu og gran i den nærmeste tida framover.

I Norge er situasjonen omkring Norske Skog den store usikkerhetsfaktoren. NORTØMMER har valgt å øke sine leveranser til Norske Skog de senere år. Vi trenger norsk industri som etterspør norsk massevirke og norske Skogs fabrikker har en meget god lokalisering i forhold til NORTØMMERs virkesstrømmer. Vi kan ikke per i dag se annet enn at de norske fabrikkene vil være i full drift i tida framover. Det er effektive og veldrevne fabrikker som ingen av kreditorene er tjent med at stopper opp.

{kind=link}